Durchführungswege

Durchführungswege

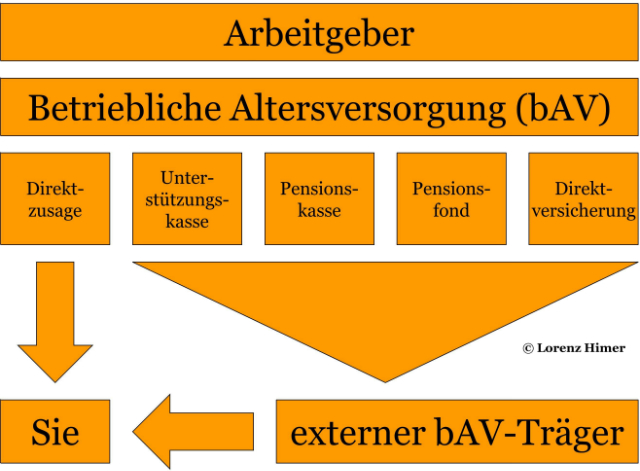

Die betriebliche Altersversorgung, abgekürzt bAV, ist eine Leistung, die der Arbeitgeber Ihnen zur Alters-, Berufsunfähigkeits- oder Hinterbliebenenversorgung anbietet. Sie wird regelmäßig der “zweiten Schicht” der Alterssicherung im “Drei-Schichten-Modell” zugeordnet und ist zudem im Betriebsrentengesetz definiert. Das Mindestalter für eine Rente aus der betrieblichen Altersversorgung ist das 60. Lebensjahr, bei Versorgungszusagen ab 2012 sogar erst das 62. Lebensjahr. Eine Betriebsrente kann unter Umständen auch schon vorher bezogen werden, wenn das betrieblich oder tarifvertraglich vorgesehen ist. Mit dem Finanzamt sollte in diesem Fall eine Regelung bezüglich der steuerlichen Behandlung für Zahlungen vor dem 60. Lebensjahr, respektive 62. Lebensjahr getroffen werden. Ein Ende Ihrer beruflichen Tätigkeit ist für die Auszahlung der Betriebsrente übrigens nicht erforderlich. Sie können durchaus bei einem anderen Arbeitgeber eine Beschäftigung aufnehmen. In wie weit eine derartige Vorgehensweise erforderlich und sinnvoll ist, ist im Einzelfall zu prüfen. Bei einer Berufsunfähigkeit ihrerseits hängt jedoch der Rentenbeginn oft von einem bestimmten Grad der Behinderung oder der Zahlung einer gesetzlichen Erwerbsminderungsrente ab. Versorgungsberechtigte Hinterbliebene sind je nach Regelung der Versorgungsordnung die Witwe beziehungsweise der Witwer, der geschiedene Ehegatte, die minderjährigen oder steuerlich noch berücksichtigungsfähigen volljährigen Kinder, unter bestimmten Voraussetzungen auch der Lebensgefährte. Wie wird aber diese für Sie unter Umständen sehr lukrative Altersversorgung in der betrieblichen Praxis vom Arbeitgeber eingerichtet. Vom Gesetzgeber sind fünf Durchführungswege vorgesehen:

- Direktzusage

- Unterstützungskasse

- Pensionskasse

- Pensionsfonds

- Direktversicherung

Der Arbeitgeber entscheidet alleine über den in seinem Betrieb maßgeblichen Durchführungsweg. Weder Sie, noch der Betriebsrat, noch eine Gewerkschaft können darüber mitbestimmen. Ihr Arbeitgeber muss Ihnen aber eine Möglichkeit zur sogenannten Entgeltumwandlung anbieten, da Sie seit dem Jahre 2002 einen gesetzlichen Anspruch darauf haben.

- Informieren Sie sich, welchen Durchführungsweg Ihr Arbeitgeber anwendet, um Ihre persönliche Planung für die Altersversorgung darauf abzustimmen.

Auszug aus dem Kapitel “Durchführungswege”. Weitere detaillierte Infos und den vollständigen Artikel in unserem ebook “Wir sind dann mal im Ruhestand”. Bei Amazon erhältlich!

Die auf dieser Seite vorgestellten Inhalte, Abbildungen und Empfehlungen wurden unter größter Sorgfalt zusammengestellt. Sie stellen keine Rechtsberatung dar. Die Autoren übernehmen jedoch keine Gewähr für die Aktualität, Korrektheit, Vollständigkeit und Qualität der bereitgestellten Informationen. Druckfehler und Falschinformationen können nicht vollständig ausgeschlossen werden. Die Informationen sind kein Ersatz für eine Beratung durch die entsprechenden Stellen, wie Personalabteilung, Betriebsrat, Rechtsanwalt, Steuer- und Rentenberater, und so weiter. Die Benutzung und die Umsetzung der darin enthaltenen Informationen erfolgt daher ausdrücklich auf eigenes Risiko. Haftungsansprüche gegen die Autoren für Schäden materieller oder ideeller Art, die durch die Nutzung oder Nichtnutzung der Informationen bzw. durch die Nutzung fehlerhafter und/oder unvollständiger Informationen verursacht wurden, sind grundsätzlich ausgeschlossen, sofern kein nachweislich vorsätzliches oder grob fahrlässiges Verschulden vorliegt.