Einnahmen und Ausgaben

Einnahmen und Ausgaben

Welche Brisanz in den beiden Faktoren Einnahmen und Ausgaben steckt, wird einem erst bewusst, wenn Sie sich ausrechnen, welche Geldsummen im Laufe des Lebens bewegt werden. Heute können Sie von einer Lebenserwartung von wenigstens 80 Jahren ausgehen. Davon verbringen Sie 40 bis 50 Jahre im Arbeitsleben. Bis zum 18. Lebensjahr erleben Sie ihre Kindheit und quälen sich anschließend durch die Ausbildung und/oder Studium. Ab dem 67. Lebensjahr, so will es der Gesetzgeber, genießen Sie den Ruhestand.

Dem Geld darf man nicht nachlaufen, an muss ihm entgegenkommen.[1]

Selbst wenn Sie in dieser berufstätigen Zeit nur das durchschnittliche Einkommen aller Arbeitnehmer verdienen, kassieren Sie von den jeweiligen Arbeitgebern ca. 2,1 Millionen Euro Bruttolohn. Hierbei haben wir 40 Berufsjahre unterstellt und ein Wachstum des durchschnittlichen Einkommens um jährlich 2 Prozent. Als Basis haben wir das Durchschnittseinkommen aus dem Jahre 2014 in Höhe von 34.857 Euro festgelegt. Eine sehr hohe Summe, die sich sogar annähernd verdoppelt, wenn man sein Gehalt jährlich um 5 Prozent steigert oder anderweitige Einnahmemöglichkeiten nutzt. Ihr „Humanvermögen“ ist also nicht zu vernachlässigen. Wir werden deshalb dieses Thema später noch eingehender erörtern.

- Um aber eine Gehaltsentwicklung in dieser Größenordnung sicherzustellen, ist eine qualifizierte Ausbildung, wenn möglich ein Studium, und eine fortwährende berufliche Weiterentwicklung nötig. Je höherwertig eine Ausbildung oder eine Qualifikation, desto mehr werden Sie verdienen! Und denken Sie auch daran: Je mehr sie verdienen, umso größer ist auch die gesetzliche Rente im Ruhestand.

Auf der anderen Seite sind die Ausgaben auch nicht von Pappe. In der Regel werden sich diese in der Höhe ihrer Einnahmen einpendeln, denn je mehr Einkommen Sie haben, umso mehr werden Sie auch für den Lebensunterhalt, für Freizeitaktivitäten, für Urlaube ausgeben. Zusätzlich ist noch ein anderer Effekt zu beachten: die Inflation.

Eine Inflation beginnt in der Regel dadurch, dass bestimmte Waren mehr und schneller gekauft werden, als sie hergestellt werden können. Dann steigen zuerst die Preise und die Menschen kaufen die Waren noch schneller, bevor sie noch teurer werden. Oft befürchten Menschen und Unternehmen, dass auch andere Waren jetzt teurer werden und kaufen diese dann auch. Das kann dazu führen, dass plötzlich alle ihr Geld nicht mehr behalten, sondern schneller ausgeben. Vielleicht machen die Menschen zusätzlich auch noch Schulden, um noch mehr Waren kaufen zu können. Die mittlerweile seltenen Waren werden somit teurer und teurer. Das Geld verliert immer mehr an Wert!

Die Europäische Zentralbank hat sich einen Zielkorridor für die Inflation von annähernd 2 Prozent gesetzt. Eine zu geringe Inflation wäre für die Wirtschaft ebenso schädlich. Die aktuelle Schulden- und Finanzkrise der Euroländer führt aber im Moment zu Entscheidungen, die diesem Auftrag teilweise entgegenlaufen. Der genannte Zielkorridor wird aktuell nicht erreicht. Aber Achtung! Die durchschnittliche Inflationsrate seit 1991 betrug ca. 1,8 Prozent.[2] Somit stimmt es wieder! Welche Auswirkungen hat nun die Inflation? Beantworten Sie hierzu die einfache Frage: Wieviel Euro müssen Sie in 20 Jahren für eine Ware bezahlen, wenn Sie heute dafür 1.000 Euro ausgeben?

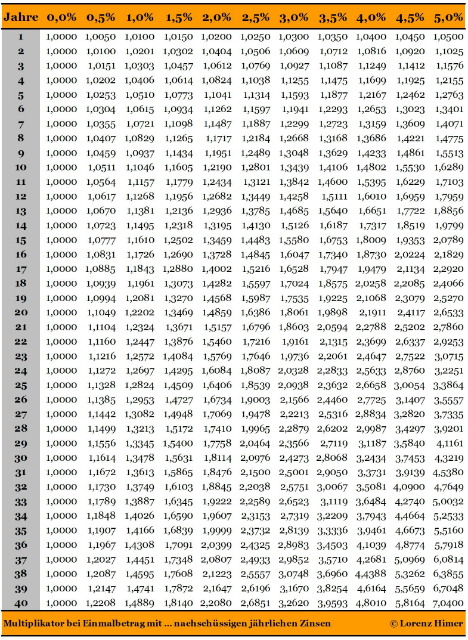

Abbildung: Multiplikator bei Einmalbetrag mit nachschüssigen Zinsen

Was bedeutet in diesem Zusammenhang der Begriff nachschüssig? Dieser gibt an, wann eine Rate für einen Kredit oder Zinsen für eine Geldanlage gezahlt werden. Nachschüssig am Ende, vorschüssig am Anfang der Zahlperiode. In Deutschland ist sowohl für Kredit- als auch für das Spargeschäft üblich, dass Raten vorschüssig geleistet werden und Zinsen nachschüssig berechnet werden.

[1] Der griechische Reeder Aristoteles Onassis zählte zu den herausragenden Wirtschaftspersönlichkeiten nach dem Zweiten Weltkrieg. Als Lebemann und Tankerkönig wurde er zum reichsten Menschen der Welt.

[2] Statistisches Bundesamt, Wiesbaden © 2014, www.destatis.de, Zahlen-Fakten, Preise: Betrachtungszeitraum Januar 1991 bis Januar 2014, also 24 Jahre.

Auszug aus dem Kapitel “Einnahmen und Ausgaben”. Weitere detaillierte Infos und den vollständigen Artikel in unserem ebook “Wir sind dann mal im Ruhestand”. Bei Amazon erhältlich!

Die auf dieser Seite vorgestellten Inhalte, Abbildungen und Empfehlungen wurden unter größter Sorgfalt zusammengestellt. Sie stellen keine Rechtsberatung dar. Die Autoren übernehmen jedoch keine Gewähr für die Aktualität, Korrektheit, Vollständigkeit und Qualität der bereitgestellten Informationen. Druckfehler und Falschinformationen können nicht vollständig ausgeschlossen werden. Die Informationen sind kein Ersatz für eine Beratung durch die entsprechenden Stellen, wie Personalabteilung, Betriebsrat, Rechtsanwalt, Steuer- und Rentenberater, und so weiter. Die Benutzung und die Umsetzung der darin enthaltenen Informationen erfolgt daher ausdrücklich auf eigenes Risiko. Haftungsansprüche gegen die Autoren für Schäden materieller oder ideeller Art, die durch die Nutzung oder Nichtnutzung der Informationen bzw. durch die Nutzung fehlerhafter und/oder unvollständiger Informationen verursacht wurden, sind grundsätzlich ausgeschlossen, sofern kein nachweislich vorsätzliches oder grob fahrlässiges Verschulden vorliegt.