Gesetzliche Rente

Unsere gesetzliche Rentenversicherung ist ein umlagefinanziertes System. Damit müssen wir leben! Träume von einer kapitalfinanzierten Rente sind abwegig. Es gibt politisch keine Motivation das System zu ändern. Die monatlichen Beitragszahlungen der beschäftigten Arbeitnehmer und der Arbeitgeber werden somit jeden Monat wieder an die Rentenbezieher ausgezahlt. Wie wird aber die Höhe Ihrer gesetzlichen Rente errechnet? Die Berechnung ist in der Praxis recht kompliziert, aber überschlagsmäßig kommt man durch folgenden Ansatz zu vernünftigen Zahlen.

In erster Linie ist die zukünftige Rentenhöhe abhängig von Ihrem eigenen jetzigen und zukünftigen jährlichen Bruttoeinkommen. Es erfolgt eine Kappung für die Teile des Gehaltes, die über der Beitragsbemessungsgrenze liegen. Für das Jahr 2014 beträgt diese für die alten Bundesländer 71.400 Euro jährlich, dies entspricht 5.950 Euro im Monat. Für die neuen Bundesländer lautet diese 60.000 Euro jährlich, respektive 5.000 Euro monatlich. Nur bis zu dieser Höhe werden nämlich Beitragszahlungen geleistet. Ihr Bruttoeinkommen oder die Beitragsbemessungsgrenze, falls das Bruttoeinkommen höher ist, wird nun ins Verhältnis zu dem durchschnittlichen Bruttoeinkommen aller Beitragszahler gesetzt. Das Durchschnittseinkommen für das Jahr 2014 wurde mit 34.857 Euro festgelegt. Das Ergebnis aus diesem Quotienten bezeichnet man auch als Entgeltpunkt.

Bei einem durchschnittlichem Brutto aller Beitragszahler von

sagen wir 35.000 Euro, um einfacher rechnen zu können, erwirbt der Familienvater aus dem schon bekannten Beispiel mit 49.000 Euro Bruttoeinkommen demnach 1,4 Entgeltpunkte und die Ehefrau bei 23.000 Euro Bruttoeinkommen 0,657 Entgeltpunkte.

Die jährlich erworbenen Entgeltpunkte werden jeweils addiert und durch Extrapunkte für Kindererziehung, Wehr- und Zivildienst und Schul- und Ausbildungszeiten ergänzt. Die Summe aller Punkte multipliziert mit dem aktuellen Rentenwert ergibt die Höhe der zu erwartenden gesetzlichen Rente.

- Angenommen Sie haben 45 Jahre lang Beiträge jeweils in Höhe des durchschnittlichen Bruttoeinkommens aller Beitragszahler entrichtet, so verfügen Sie über genau 45 Entgeltpunkte. Multipliziert mit dem aktuellen Rentenwert (1.1.2014: alte Bundesländer 28,14 Euro, neue Bundesländer 25,74 Euro) ergibt dies für Sie als Ruheständler eine Rente von 1.266,30 Euro, wenn Sie in den alten Bundesländern wohnen und eine Rente von 1.158,30, wenn Ihr Wohnsitz in den neuen Bundesländer liegt.

Eine Prognose für Ihre Rentenansprüche können Sie mit den Programmen Excel oder Numbers ohne größere Schwierigkeiten erstellen. Hilfreich hierbei ist, dass die Deutsche Rentenversicherung allen Beitragszahlern seit einigen Jahren einen jährlichen Kontoauszug der schon „erarbeiteten“ Entgeltpunkte zusendet. Dies ist die Basis für Ihre Berechnungen.

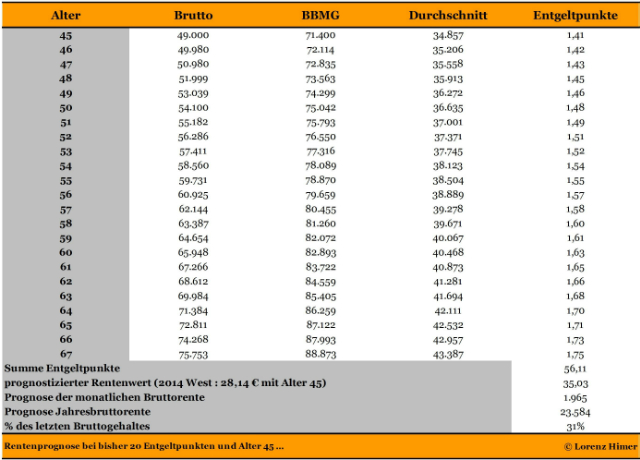

Aus dem derzeitigen Alter, den schon erworbenen Entgeltpunkten, der Entwicklung des eigenen aktuellen jährlichen Bruttoeinkommens, der Entwicklung der Beitragsbemessungsgrenze, der Entwicklung des durchschnittlichen Bruttoeinkommens aller Beitragszahler und der Entwicklung des Rentenwertes werden die Summe der Entgeltpunkte und die voraussichtliche Höhe der gesetzlichen Rente hochgerechnet. Rechnen wir als Beispiel den Familienvater mit Alter 45 im Jahre 2015, bisher 20 erworbenen Entgeltpunkten zum Stichtag 31.12.2014, einer durchschnittlichen jährlichen Gehaltssteigerung von 2% basierend auf einem aktuellen Gehalt von jährlich 49.000 Euro und jeweils 1% jährlicher Steigerung der Beitragsbemessungsgrenze, des Durchschnittseinkommens aller Beitragszahler und des Rentenwertes, durch. Der Wohnsitz des Familienvaters befindet sich in den alten Bundesländern. Als Ergebnis erhalten wir eine Monatsrente von 1.965 Euro, zahlbar ab dem 67. Lebensjahr. Wie ist diese Rentenhöhe zu bewerten?

Wir ziehen zunächst aus dem Modell und den Berechnungen einige Lehren und konstatieren für Sie:

- Verdienen Sie mehr als die Beitragsbemessungsgrenze, erwerben Sie für diese übersteigenden Gehaltsbestandteile keine Rentenansprüche

- Ihre Rentenprognose steigt, falls Ihr Gehalt prozentual schneller wächst als das Durchschnittsgehalt aller Versicherten

- Ihre Rentenprognose sinkt, falls Ihr Gehalt prozentual langsamer wächst als das Durchschnittsgehalt aller Versicherten

- Je länger Sie Beiträge einzahlen, umso höher ist Ihre Rente

- Ihre Rentenhöhe ist somit abhängig von der Entwicklung Ihres Gehaltes, von der Beitragsbemessungsgrenze, von dem Durchschnittsgehalt aller Versicherten und Ihrer Beitragsdauer

1.965 Euro klingt doch nicht schlecht, oder? Bei genauer Betrachtung ist klar, dass bei Renteneintritt nur noch ca. 31 Prozent des letzten Bruttogehaltes zur Verfügung stehen. Nach Adam Riese fehlen also 69 Prozent, um den gleichen Lebensstandard wie im Berufsleben sicherzustellen. Zudem trägt die Inflation zu einem Kaufkraftverlust bei. 1.965 Euros im Jahre 2037 sind nicht 1.965 Euros im Jahre 2015, sondern haben bei einer Inflationsrate von 2 Prozent nur eine Kaufkraft von ca. 1.217 Euro. Es fehlt schlicht und ergreifend Geld.

Auszug aus dem Kapitel “Gesetzliche Rente”. Weitere detaillierte Infos und den vollständigen Artikel in unserem ebook “Wir sind dann mal im Ruhestand”. Bei Amazon erhältlich!

Die auf dieser Seite vorgestellten Inhalte, Abbildungen und Empfehlungen wurden unter größter Sorgfalt zusammengestellt. Sie stellen keine Rechtsberatung dar. Die Autoren übernehmen jedoch keine Gewähr für die Aktualität, Korrektheit, Vollständigkeit und Qualität der bereitgestellten Informationen. Druckfehler und Falschinformationen können nicht vollständig ausgeschlossen werden. Die Informationen sind kein Ersatz für eine Beratung durch die entsprechenden Stellen, wie Personalabteilung, Betriebsrat, Rechtsanwalt, Steuer- und Rentenberater, und so weiter. Die Benutzung und die Umsetzung der darin enthaltenen Informationen erfolgt daher ausdrücklich auf eigenes Risiko. Haftungsansprüche gegen die Autoren für Schäden materieller oder ideeller Art, die durch die Nutzung oder Nichtnutzung der Informationen bzw. durch die Nutzung fehlerhafter und/oder unvollständiger Informationen verursacht wurden, sind grundsätzlich ausgeschlossen, sofern kein nachweislich vorsätzliches oder grob fahrlässiges Verschulden vorliegt.